高収入なのに貯金ができない!年収高い人が陥る散財のワナ

高収入でもお金が貯まらない人は貯まらないんですよね。この場合の高収入はIT社長のような湯水のごとくお金があふれてくる人のことではないですよ(それはもはやセレブ)。

庶民の中でも世帯収入が高め(700万円~1000万円くらい)の人、お金に余裕があるはずなのに何故かお金が貯まらない・・・そういった人の家計は見直す部分が多くなります。

お金を使うときの考え方が悪い

世帯収入が平均よりも多いはずなのにお金が貯まらないという人というのは、お金を使うときの考え方が悪い(または変わってきた)ということがあります。

生活レベルを下げられない系

子供のころから実家がある程度お金持ちだった場合は、結婚して家を出てからも、その金銭感覚のままでいるという人もいます。

子供のころには習い事をたくさんするのが当たり前だったり、週に何度も外食した経験があったり、毎年何度も家族旅行に行ったりしていた人というのは、結婚してからもその感覚でお金を使ってしまうということがあります。

【生活レベル下げられないチェック】

- 実家が裕福だった

- 欲しいものは何でも買ってもらえた

- 今まで欲しいものを我慢したことがない

- 結婚して我慢したものはない

- 年に一度は海外旅行に行きたい

- 節約を考えたことはない

大人買いしてしまう系

子供のころは中間層、または貧乏だった場合で、年収の高い夫をゲットした場合にありがちなのが大人買いです。

この場合の大人買いというのは、昔買えなかったおもちゃなどをまとめて買ってしまうというものではなく、買い物の際に少々の金額なら躊躇なく買ってしまうというものです。昔はチラシなどで安い野菜や食材を比較して買っていたはずなのに、お金持ちになったからと言って比較せずにポンポン買ってしまうという人は危ないです。

【大人買いしてしまうチェック】

- コンビニで値段を計算しながら買い物しない

- 安いものを探すのが面倒

- 1000円以下のもので悩むことはない

- お金は使うためにある

- 子供のころ貧乏が嫌だった

- 結婚に大事なのはお金である

何も考えていない系

お金があるからといって無計画にお金を使ってしまうのがこのタイプです。

毎月何となくお金を使っていても余裕があると、何も考えなくなってしまい、ついつい使いすぎてしまう場合があります。このタイプは子供が高校生や大学生になったりしてお金がどれくらい必要なのか考えてない人も多く、「何とかなるだろう」と思考停止になっています。

【何も考えてないチェック】

- お年玉はすべて使っていた

- 衝動買いが多い

- 貯金をしたことがない

- 貯金が無くても何とかなる

- お金を貯めて高いものを買ったことがない

- 家計簿はつけない

- クレジットカードの明細は見ない

家計で見直したい箇所

今は高収入かもしれませんが、今の時代いつ何が起こるかわかりません。それに貯金が無いと子供が成長して高校や大学に進学するような大きなお金が必要になるときに困ってしまいます。今のうちに家計の見直し箇所を考えてお金の人生設計をしっかりと整えていきましょう。

家計を簡単に管理する方法としてはファイナンシャルプランナーもおすすめする「項目ごとのパーセンテージ化」をすればやりやすいでしょう。

| 家計の項目 | 月収における割合 |

|---|---|

| 食費 | 30% |

| 娯楽費 | 8% |

| 交際費 | 4% |

| 養育費 | 10% |

| 服・日用品 | 10% |

| お小遣い(夫+妻) | 30% |

| その他 | 8% |

| 合計 | 100% |

※上記は家賃、光熱費、貯蓄などを除いた変動費の振り分け

以下の記事も参考にしてみてください。

貯金は強制徴収

高収入であれば生活には余裕ができているはずなので、毎月の収入から一定金額の貯金を本来はしやすいはずです。しかし、貯金ができない人というのは月の最後に余った金額を貯金に回そうとします。

確実に貯金をしたい場合には、まず月のはじめに貯金する一定金額を強制的に貯蓄用の口座などに入れてしまうということから始めましょう。そして、残った金額でやりくりをするという習慣をつければ、毎月確実に貯金ができます。

子供の教育費

上の表からすると子供の教育費というのは月収から固定費を引いた額の約10%くらいですが、子供の人数や年齢によって変動はします。ただ、子供の人数が1人から2人になったとしてもかけるお金は2倍にはできませんから、割り振りを考えていかないといけません。

また、小中学校の時には授業料はそこまで負担はありませんが、高校や大学、専門学校になってくると大きな金額が動いていきます。その辺りも視野に入れてしっかりと貯金していく必要があります。

【子供一人あたりの学費平均月割り目安】

| 月にかかる平均費用 | |

|---|---|

| 小学校 | 26,809円 |

| 公立中学校 | 40,153円 |

| 私立中学校 | 111,551円 |

| 公立高校 | 34,164円 |

| 私立高校 | 82,941円 |

| 国立大学 | 101,021円 |

| 私立大学 | 144,813円 |

※入学金、授業料、給食費、課外活動費などすべて含めて計算

参考:日本政策金融公庫「教育費負担の実態調査」(平成26年度)

例えば年収800万円だとすると月収平均が約67万円で、家賃や光熱費など固定費を引いた額を50万円と考えると、子供の教育費はその13%(2人なので少しアップ)の65,000円です。2人の子供がそれぞれ中学生と小学生とすると、児童手当が一人10,000円付いたとして、学校以外で使える教育費としては月約18,000円となります。

| 月収の10%(教育費) | 65,000円 |

|---|---|

| 児童手当2人分 | 20,000円 |

| 小学校費用 | -26,809円 |

| 中学校費用 | –40,153円 |

| 実際に使えるお金 | 18,038円 |

どうですか。意外に使えるお金が少ないと思いませんか。18,000円だと一人ひとつずつ習い事をさせたらもう終わりです。しかもこれは公立の小中学校の場合ですから、私立の学校に入れるとさらに厳しくなります。

今後子供が高校や大学に行くことになると、年間100万円~300万円くらいドカッと必要になってくるので、それまでにしっかりと溜めておく必要があります。

食費

年収が高い人が陥りがちなのがすぐに外食をしてしまうということです。「疲れたから今日は外食でいいか」というのは、子供も喜びがちなのでやってしまいがちなんですが、外食ほどコストパフォーマンスが悪いものはないので、そういう時には冷凍食品でもレトルトでもいいので簡単に作れるものに置き換えるのが食費を抑えるコツです。

せっかくの外食は本当に家族全員が楽しめる時にとっておきましょう。

外食以外の食費で見直したいのは、毎日の買い物です。食費を必要以上に使ってしまう人というのは食費の予算を決めずに、自分の食べたいものを衝動的に買ってしまうという人が多いです。

1週間ごとの買い物にかける予算を決めて、お金もできれば財布ごと別途分けるようにすると使いすぎを防げます。また、食費を抑えられない人は食材を賞味期限までに使えない人も多いので、冷蔵庫の中をしっかりと整理して、買った食材はすべて残らないように使い切る気持ちで献立を考えていくといいでしょう。

レジャー費

高収入の人はお金も割と貯まりやすいのですが、貯め続けるのが苦手という人も多いです。少し貯まると「もうこれだけ貯まった」「またすぐ貯まるだろう」とレジャーに旅行に出かけてしまいます。

こういう場合はレジャー費という予算を作って、その中でやりくりして余ったら積み立てをする。その積立が旅行できるくらいに貯まったら旅行に行くというようにすると良いでしょう。

そうすると旅行に行きたい場合は、普段のレジャーはピクニックなどお金のかからないものへ工夫を考えるのでうまく節約することができます。

被服費

独身時代と同じ感覚で洋服を買っていくとすぐに家計は赤字になります。特に子供の洋服にこだわる人は要注意です。

子供の服にお金をかけてしまう人は、親のエゴや見栄でしかありません。子供にとってはブランド物の服もユニクロの服も違いはありません。女の子であっても、ブランドの服がいいのではなく、ある洋服でいかに可愛くコーディネートできるかがセンスなので、親が着せたいからという理由で服を買うのはお金がいくらあっても足りません。

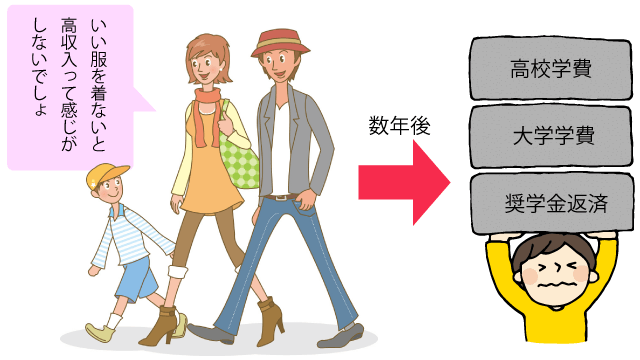

まずは考え方として、将来高校や大学に行かせるお金を削ってまで、今良い服を着せたいのかということを考えましょう。せっかく高収入で奨学金制度を利用せずに学校へ行かせる余裕があるのに、貯金ができないせいで子供に借金をさせてしまう未来は親としても望まないでしょう。

子供の洋服は成長とともにすぐに着れなくなるものです。しっかりと予算を決めて必要なものだけ購入するようにしたいですね。

貯金は計画と強い意志

高収入で余裕があるとついつい目先の欲しいものを買ってしまいがちです。それは将来のことを考えずに先延ばしして、目先の欲求を満たしているにすぎません。

まずは子供の将来に必要なお金をしっかりと見極め、強い意志でいつまでにどれくらい貯金をするのか目標を立ててみましょう。そして、毎月最初に一定金額を貯金用口座に回して、残りのお金で家計をやりくりする習慣をつけたいですね。

家計をつけるのが面倒でも毎月予算を決めるだけで案外うまくいきますよ。

\ SNSでシェアしよう! /

夫婦手帳の注目記事を受け取ろう

− 夫婦手帳

− 夫婦手帳

この記事が気に入ったら

いいね!しよう

夫婦手帳の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @pairlife1122